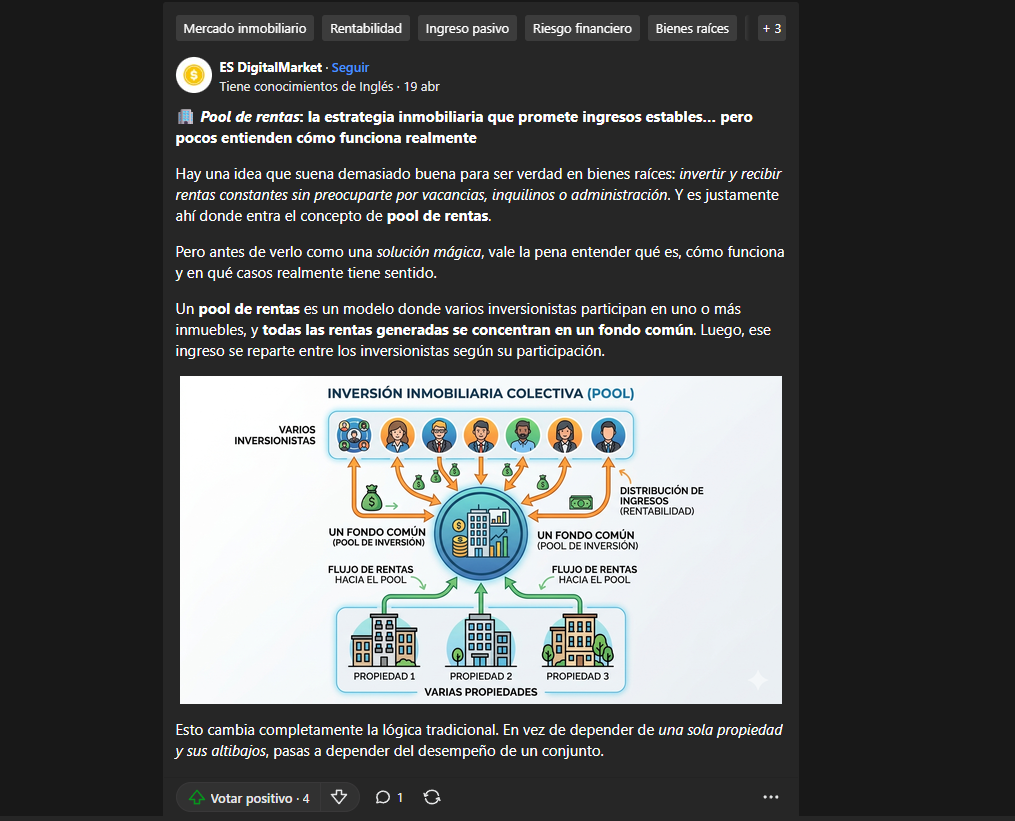

Detrás de la frase "ingresos estables" se esconde una ingeniería financiera que el texto original describe con claridad, pero que merece ser observada desde otra ventana. El pool de rentas no es un fondo mágico que transforma edificios en cajeros automáticos. Es, en esencia, un mecanismo de redistribución de volatilidad. Cuando varios inversionistas agrupan sus recursos, lo que realmente están haciendo es promediar los baches del mercado. La renta que llega cada mes es el resultado de sumar las alegrías y los dolores de muchas propiedades y luego dividirlos entre muchos bolsillos. El problema es que promediar no es lo mismo que eliminar. El dolor sigue ahí, solo que ahora es compartido y, por lo tanto, más tolerable. Una dimensión que el artículo original menciona de pasada pero que merece un reflector propio es el concepto de "vacancia invisible". En la propiedad tradicional, cuando un inmueble se desocupa, el dueño lo sabe de inmediato porque el flujo de dinero se detiene. En un pool de rentas, la vacancia puede estar ocurriendo en silencio dentro del portafolio mientras el inversionista sigue recibiendo pagos reducidos pero aún positivos. Esto tiene un efecto anestésico peligroso: el participante puede tardar meses en notar que algo anda mal porque el flujo nunca llega a cero. Para cuando la disminución es evidente, el problema puede estar más avanzado de lo que parece. La suavización de los ingresos no solo estabiliza, también adormece. El texto original contrasta el pool de rentas con la propiedad única, pero deja sin explorar una comparación igualmente relevante: con los fideicomisos de inversión en bienes raíces (FIBRAS). La diferencia fundamental no está en la estructura legal, sino en la escala y la liquidez. Una FIBRA cotiza en bolsa y se puede vender en segundos. Un pool de rentas, como bien señala el artículo, es mucho más rígido. Pero lo que no se dice es que esa rigidez tiene una contrapartida positiva: el pool puede invertir en propiedades más pequeñas, nichos menos líquidos o desarrollos que una FIBRA consideraría demasiado marginales. El inversionista que entra a un pool está intercambiando liquidez por acceso a oportunidades que los grandes vehículos ignoran. No es mejor ni peor. Es un trade-off que pocos evalúan conscientemente. Otro punto original que se desprende del análisis es la cuestión generacional. El pool de rentas ha florecido en un momento donde los millennials y centennials desconfían de la propiedad tradicional, no solo por el costo, sino por la atadura geográfica y temporal que representa. Comprar una casa o un departamento significa, para muchos, congelar su vida en un lugar durante años. El pool de rentas ofrece una promesa silenciosa: puedes participar del mercado inmobiliario sin que él te posea. Tus participaciones no te atan a una ciudad ni te impiden mudarte por trabajo o aventura. Esta flexibilidad existencial es quizás el atractivo más profundo y el menos mencionado en los análisis puramente financieros. Finalmente, el artículo original termina con una máxima poderosa: no se trata de invertir en lo que suena bien, sino en lo que entiendes. Vale la pena darle una vuelta más. Entender un pool de rentas no es solo comprender sus reglas, sino también aceptar sus paradojas. La paradoja de la estabilidad: recibir ingresos más predecibles a cambio de perder visibilidad granular. La paradoja de la diversificación: repartir el riesgo entre muchos inmuebles pero concentrar el riesgo de administración en un solo operador. La paradoja de la accesibilidad: poder entrar con poco dinero pero salir solo cuando el grupo lo permita. Quien entiende estas tres paradojas y las acepta voluntariamente, ya no es un inversionista ingenuo. Es un participante informado. Y para ese perfil, el pool de rentas no es una promesa que suena bien, sino una herramienta que funciona exactamente como se espera que funcione.

You may like

Website Design Company in Faridabad | Web Development & SEO Services | Dreams4U

Website Design Company in Faridabad, web development company Faridabad, best web designer in Faridabad, cheap website design Faridabad

The Sodium Sulphate Price Chart reflects market trends driven by detergent, glass, textile, and chemical industry…

Sodium Sulphate Price Chart, Sodium Sulphate Price Index

The Ethylene Price Chart is one of the most useful tools for understanding how the ethylene market moves over time…